目 錄

第一部分 2020年度部門決算報表

一、收入支出決算總表

二、收入決算表

三、支出決算表

四、財政撥款收入支出決算總表

五、一般公共預算財政撥款支出決算表

六、一般公共預算財政撥款基本支出決算表

七、政府性基金預算財政撥款收入支出決算表

八、政府性基金預算財政撥款基本支出決算表

九、國有資本經營預算財政撥款支出決算表

十、財政撥款“三公”經費支出決算表

十一、政府採購情況表

十二、政府購買服務支出情況表

第二部分 2020年度部門決算説明

第三部分 2020年度其他重要事項的情況説明

第四部分 2020年度部門績效評價情況

第一部分 2020年度部門決算報表

報表詳見附件。

第二部分 2020年度部門決算説明

一、部門/單位基本情況

(一)機構設置、職責

首鋼技師學院包括首鋼技師學院本級一個所屬單位。內設機構22個,其中:黨委機構3個,行政管理機構5個,教學管理、輔助機構4個,教學院係7個,實訓機構1個,教育培訓機構2個。

首鋼技師學院承擔中等職業教育教學管理,為北京市培養中、高級工、技師等高技能人才,培訓電氣自動化設備安裝與維修、焊接加工、環境保護與檢測、機械設備裝配與自動控制、多媒體製作、電腦網路應用、會計、人力資源管理、導遊、護理、幼兒教育、休閒體育服務等專業技術人才,服務北京市人才建設和社會經濟發展。

(二)人員構成情況

行政編制0人,實有人數0人;事業編制436人,實有人數342人。

二、收入支出決算總體情況説明

2020年度收、支總計16183.86萬元,比上年減少1202.13萬元,下降6.91%。

(一)收入決算説明

2020年度本年收入合計16183.86萬元,比上年減少1202.13萬元,下降6.91%,其中:財政撥款收入15141.05萬元,佔收入合計的93.56%;上級補助收入0萬元,佔收入合計的0%;事業收入1011.25萬元,佔收入合計的6.25%;經營收入0萬元,佔收入合計的0%;附屬單位上繳收入0萬元,佔收入合計的0%;其他收入31.56萬元,佔收入合計的0.19%。

(二)支出決算説明

2020年度本年支出合計15822.79萬元,比上年減少1561.83萬元,下降8.98%,其中:基本支出11514.95萬元,佔支出合計的72.77%;項目支出4307.83萬元,佔支出合計的27.23%;上繳上級支出0萬元,佔支出合計的0%;經營支出0萬元,佔支出合計的0%;對附屬單位補助支出0萬元,佔支出合計的0%。

三、財政撥款收入支出決算總體情況説明

2020年度財政撥款收、支總計15141.05萬元,比上年減少1183.62萬元,下降7.25%。主要原因:按照全市統一政策,調整人員經費支出並壓縮日常公用經費支出。

四、一般公共預算財政撥款支出決算情況説明

(一)一般公共預算財政撥款支出決算總體情況

2020年度一般公共預算財政撥款支出14734.24萬元,主要用於以下方面(按大類):教育支出14734.24萬元,佔本年財政撥款支出100%。

(二)一般公共預算財政撥款支出決算具體情況

"教育支出"(類)2020年度決算14734.24萬元,比2020年年初預算增加939.97萬元,增長7.12%。其中:

"職業教育"(款,下同)2020年度決算14734.24萬元,比2020年年初預算增加939.97萬元,增長7.12%。主要原因:根據教育發展規劃,追加特高建設項目經費。

五、政府性基金預算財政撥款支出決算情況説明

本年度無此項支出

六、國有資本經營預算財政撥款收支情況

本年度無此項經費

七、財政撥款基本支出決算情況説明

2020年使用一般公共預算財政撥款安排基本支出14734.24萬元,使用政府性基金財政撥款安排基本支出0萬元,使用國有資本經營預算財政撥款安排基本支出0萬元,其中:(1)工資福利支出包括基本工資、津貼補貼、獎金、伙食補助費、績效工資、其他社會保障繳費、其他工資福利等支出;(2)商品和服務支出包括辦公費、印刷費、諮詢費、手續費、水費、電費、郵電費、取暖費、物業管理費、差旅費、因公出國(境)費、維修(護)費、租賃費、會議費、培訓費、公務接待費、專用材料費、勞務費、委託業務費、工會經費、福利費、公務用車運作維護費、其他交通費、其他商品和服務等支出;(3)對個人和家庭補助支出包括離休費、退休費、撫恤金、生活補助、救濟費、醫療費補助、助學金、獎勵金、其他對個人和家庭的補助等支出。(4)其他資本性支出包括辦公設備購置、專用設備購置等。

第三部分 2020年度其他重要事項的情況説明

一、"三公"經費財政撥款決算情況

"三公"經費包括本部門所屬1個事業單位。2020年"三公"經費財政撥款決算數0萬元,比2020年"三公"經費財政撥款年初預算15.57萬元減少15.57萬元。其中:

1.因公出國(境)費用。2020年決算數0萬元,與2020年年初預算數持平。

2.公務接待費。2020年決算數0萬元,比2020年年初預算數11.57萬元減少11.57萬元。主要原因:按照國家相關政策,嚴格控制公務接待費。

3.公務用車購置及運作維護費。2020年決算數0萬元,比2020年年初預算數4萬元減少4萬元。其中,公務用車購置費2020年決算數0萬元,與2020年年初預算數持平。公務用車運作維護費2020年決算數0萬元,比2020年年初預算數4萬元減少4萬元,主要原因:按照國家相關政策,嚴格控制公務車輛使用。2020年公務用車運作維護費中,公務用車加油0萬元,公務用車維修0萬元,公務用車保險0萬元,公務用車其他支出0萬元。2020年公務用車保有量1輛,車均運作維護費0萬元。

二、機關運作經費支出情況

本部門不屬於機關運作經費統計範圍

三、政府採購支出情況

2020年政府採購支出總額3126.10萬元,其中:政府採購貨物支出1614.85萬元,政府採購工程支出488.10萬元,政府採購服務支出1023.15萬元。授予中小企業合同金額0萬元,佔政府採購支出總額的0%,其中:授予小微企業合同金額0萬元,佔政府採購支出總額的0%。

四、國有資産佔用情況

2020年車輛1台,33.82萬元;單位價值50萬元以上的通用設備18台(套),單位價值100萬元以上的專用設備3台(套)。

五、政府購買服務支出説明

2020年政府購買服務決算0萬元。

六、專業名詞解釋

1."三公"經費:是指單位通過財政撥款資金安排的因公出國(境)費、公務用車購置及運作費和公務接待費。其中,因公出國(境)費指單位公務出國(境)的國際旅費、國外城市間交通費、住宿費、伙食費、培訓費、公雜費等支出;公務用車購置及運作費指單位公務用車購置支出(含車輛購置稅、牌照費)及單位按規定保留的公務用車燃料費、維修費、過路過橋費、保險費、安全獎勵費等支出;公務接待費指單位按規定開支的各類公務接待(含外賓接待)支出。

2.機關運作經費:是指行政單位(含參照公務員法管理事業單位)使用一般公共預算財政撥款安排的基本支出中的日常公用經費支出,包括辦公及印刷費、郵電費、差旅費、會議費、福利費、日常維修費、專用材料及一般設備購置費、辦公用房水電費、辦公用房取暖費、辦公用房物業管理費、公務用車運作維護費以及其他費用。

3.政府採購:指各級國家機關、事業單位和團體組織,使用財政性資金採購依法制定的集中目錄以內的或者採購限額標準以上的貨物、工程和服務的行為。

4.政府購買服務:是指各級國家機關將屬於自身職責範圍且適合通過市場化方式提供的服務事項,按照政府採購方式和程式,交由符合條件的服務供應商承擔,並根據服務數量和品質等因素向其支付費用的行為。

5.項目支出:是行政事業單位為完成特定的工作任務或事業發展目標,在基本的預算支出以外,財政預算專款安排的支出。

第四部分 2020年度部門績效評價情況

一、績效評價工作開展情況

首鋼技師學院對2020年度部門項目支出實施績效評價,評價項目2個,佔部門項目總數的100%,涉及金額89.28萬元。其中,普通程式評價項目1個,涉及金額68.28萬元,評價得分在75-90分(含75分)的1個;簡易程式評價項目1個,涉及金額21萬元,評價得分在90分(含90分)以上的1個。

二、教學辦公電腦殺毒軟體及VPN安全設備購置項目績效評價報告

(一)基本情況;

1.項目立項背景

首鋼技師學院是國家人社部批准成立的中等職業院校,學院目前全日制在校生4320余人,開設有機械類、電子類、冶金類等常設專業21個,形成中級工、高級工和預備技師培養和高技能人才培訓教育體系。學院貫徹"以市場需求為導向、以教學品質求生存、以辦學特色謀發展、以學生就業為根本"的辦學理念,結合行業企業對人才的標準進行學生培養。

電腦是教學的必備工具,老師每天通過電腦進行備課、講課、與學生互動交流、查閱資料,是老師的基本教學工具。目前學校辦公電腦沒有安裝統一國産正版殺毒軟體,教職工遠端辦公訪問校內網路沒有安全防護。

2.項目組織管理機構

首鋼技師學院作為項目實施主體,由學校網管中心負責項目申報、組織實施、驗收等具體工作;由財務部門負責資金支出與財務核算。

3.項目主要內容

本項目實施內容為採購國産學校版殺毒軟體,用於日常辦公電腦終端的安全管理使用。具體內容為:購置1.2T伺服器硬碟2塊,5218 Gold伺服器CPU2顆,32G伺服器記憶體4根,VPN設備一台,終端安全伺服器平臺軟體2套,終端安全軟體2000套,等級保護安全評測服務1項。

4.經費預算情況

該項目申請財政資金68.89萬元,用於軟體購置及工作,資金全部來源於市財政撥款。2020年11月27日,北京市財政局以《關於調整首鋼技師學院部門經費的函》(京財教育指〔2020〕1974號)文件批復項目2020年度預算68.89萬元。

5.實際支出情況

截至2020年12月31日,項目資金支出金額68.28萬元,預算執行率99.12%,項目結余資金0.61萬元。結余原因為結算結余。

(二)績效評價工作開展情況

績效評價工作程式主要分為準備評價、實施評價、評價報告撰寫三個階段。

1.評價準備階段

(1)接受委託,成立績效評價工作組。受首鋼技師學院委託,中審眾環會計師事務所于2021年4月成立了績效評價工作組,對該項目進行績效評價。根據任務分工,考評工作組成員3人,設組長1名,副組長1名,組員1名,明確了考評工作組各成員的職責及績效評價工作要求,確保績效評價工作的有序開展。

(2)制定工作方案,明確時間進度要求。考評工作組根據首次入戶調研及取得的首批資料了解項目基本情況,認真研究制定了績效評價工作方案,確定評價思路,明確責任主體、具體工作內容和進度安排等事項,制定項目評價工作方案。

2.評價實施階段

(1)收集整理資料,進行初步審核。考評工作組在入戶調研的基礎上,結合初期收集資料情況,對資料進行核實、整理,形成工作底稿。並將結果與項目實施單位反覆進行溝通,形成初步審核意見。

(2)遴選專家,組建專家評價工作組。考評工作組根據項目的特點,依據客觀、公正的原則,遴選1名管理專家、1名財務專家和1名業務專家組成專家評價工作組。

(3)資料分析,資訊匯總

①項目績效報告復核。績效評價工作組在規定時間內按要求對項目單位提交的項目績效報告和相關材料的完整和真實性進行復核。復核內容主要包括:項目績效報告中各項內容的完整性、真實性,各項數據的邏輯關係、勾稽關係的準確性。發現問題,及時反饋意見,要求項目單位進行補充、完善。對重要的和存在疑問的基礎數據資料進行核實確認,確保評價數據的真實性。

②編制專家評價資料手冊,提交專家考評工作組成員。根據具體評價要求和評價項目情況,考評工作組按照指標體系內容對資料分類整理並裝訂成冊,形成專家資料手冊,並提交給專家考評工作組成員審閱資料。

(4)召開專家預備會,完善指標體系。考評工作組于2021年4月26日組織召開了專家預備會,3位專家從各自專業角度,結合對項目的整體了解情況,明確對項目的關注重點,針對存在的問題形成初步的意見,並細化評價指標體系。會後,根據預備會專家提出的疑似問題及補充資料意見,考評工作組匯總後及時反饋給首鋼技師學院。

(5)召開專家評價會。首鋼技師學院補充資料後,由考評工作組于2021年5月15日組織專家組採取公眾(專家)評判法進行論證,根據指標體系進行客觀、公正的評分,形成《專家意見匯總書》和《專家評價書》。

3.評價分析階段

(1)撰寫評價報告。績效評價工作組根據收集到的項目資料以及專家組意見,對項目決策、管理、績效情況進行綜合分析,按照規定的文本格式和內容撰寫績效評價報告。

(2)溝通初步評價意見。績效評價工作組將該項目績效評價報告提交首鋼技師學院徵求意見。

(3)形成正式績效評價報告。考評工作組根據首鋼技師學院的反饋意見,修改形成績效評價報告正式稿。

(4)報送績效評價報告。考評工作組將定稿並裝訂成冊的績效評價報告和評價資料報送給首鋼技師學院

(三)綜合評價情況及評價結論

經評價,該項目綜合考評得分88.47分。其中,項目決策8.33分,項目管理17.64分,項目績效62.5分,綜合績效評定結論為"良好"。

(四)績效評價指標分析

1.項目決策情況

該項目依據教育部《教育信息化2.0行動計劃》、《北京教育信息化三年行動計劃(2018--2020)》等文件精神申請設立本項目。2020年9月8日,經項目管理小組討論通過,同意該項目列入學院2021年申報範圍,2020年11月25日通過專家論證。

項目實施主體為首鋼技師學院,由學校網管中心具體負責,其主要職責是統籌規劃、設計、建設、管理"兩院"信息化系統,建立資訊系統數據標準,整合基礎資訊,建立"一站式服務大廳"網上平臺,切實做好信息化服務對教學、培訓、管理的技術支撐。

學校網關中心根據2020年工作計劃安排,結合項目實際情況,確定了項目績效目標。該項目的績效目標設立較為完整,與項目單位職能和年度工作計劃相符。

該項目預算依據項目方案及市場價格進行編制。項目預算通過專家論證確定後執行了預算評審程式。項目由中審眾環會計師事務所進行預算評審,並出具了《關於首鋼技師學院教學辦公電腦殺毒軟體及VPN安全設備購置項目預算的評審報告》,項目申報總預算86.02萬元,審定預算68.89萬元,審減預算17.13萬元,審減比例19.91%。

評價認為,該項目立項依據較為充分,與項目單位職責相符,屬於公共財政支援範圍,項目申請、設立過程較為規範完整,但可行性研究報告分析深度不足,缺少安全現狀隱患、網路環境、應用需求和安全需求分析。

項目績效目標申報表中的績效目標設置不夠科學合理,績效指標的指向性不夠明確,細化、量化和可考核性不強。數量指標不夠完整,未反映覆蓋範圍;品質指標不夠具體;效益指標可考核性不足。

2.項目過程情況

該項目預算總投入資金68.89萬元,全部來源於市財政撥款。截至2020年12月,實際到位資金68.89萬元,項目資金足額、及時到位,到位率100%。項目資金支出金額68.82萬元,預算執行率99.12%,項目結余資金0.61萬元。從項目整體支出和具體細項支出上看,項目預算執行與預算編制較為一致,項目資金使用情況較好。該項目于2020年12月分階段支付合同款。項目單位財務核算按照專項管理的要求單獨設賬,專款專用。

項目通過政府採購及比選方式確定供應商。根據北京市政府採購相關條例,對集中採購目錄內的設備進行了政府採購,政府採購外的根據學校規章採取了比選方式。具體情況詳見下表。

附表1-合同簽訂情況表

該項目實施範圍、實施內容未發生重大調整情況,資金未超預算批復金額。2020年12月陸續組織了項目單位及使用部門對已完成工作開展驗收工作。

為了提高內部管理水準,學校制定了《首鋼技師學院專項資金項目管理辦法(試行)》、《首鋼技師學院採購管理辦法(試行)》及《首鋼技師學院固定資産管理辦法(試行)》等制度文件。

項目編制了《項目實施方案》,明確了總體目標、工作內容、技術路線、預期效果、工作進度安排、實施組織形式和項目實施預算。網管中心作為項目實施主體,負責項目前期規劃、預算申報、資金籌措和組織協調實施工作。

評價認為,項目實施方案可以進一步完善,建議補充採購計劃、資金法務使用計劃和風險預估與防範,可以引入第三方的監督和管控。

財務管理制度和內部控制機制基本健全,項目資金支出管理較為嚴謹,項目採取政府採購及比選方式進行採購的流程比較規範,措施比較到位,能夠確保項目的順利實施。項目過程管理基本規範,制定了相關管理制度,項目組織較為嚴謹,措施管理比較到位,項目監督、反饋、溝通、協調機制比較健全。

3.項目産出情況

校網管中心作為項目主管部門,對該項目制定了進度安排。截至2020年12月31日,已完成了VPN設備1台、1.2T伺服器硬碟2塊、5218 Gold伺服器CPU2顆、32G伺服器記憶體4根、終端安全伺服器平臺軟體2套和終端安全軟體1708套採購;其中等保測評尚未完成,原因為向網安部門申請備案模板延期導致項目未按照初步計劃時間完成。除等保測評之外,其餘內容已按照預期目標完成。

為保障財政資金支出的有效性和經濟性,中審眾環會計師事務所對項目預算進行了預算評審,出具了《關於首鋼技師學院教學辦公電腦殺毒軟體及VPN安全設備購置項目預算的評審報告》,學校網關中心按照國家相關規定,對於政採目錄內的設備或軟體應採盡採,其餘部分根據校內管理制度進行比選採購,與相關單位簽訂了合同,對成本控制起到了一定的有效措施。

評價認為,該項目成本控制流程較為規範,履行了成本控制措施。項目按照計劃實施工作,基本能夠按照各時間節點于2020年12月完成相關工作,符合財政資金使用效率的要求。成本控制措施比較到位,已執行了預算評審程式,並通過比選方式,擇優選擇供應商,符合政府採購程式。

4.項目效益情況

項目的實施預計可以産生較好的經濟效益、社會效益、環境效益和可持續影響效益等。主要體現在以下幾個方面:

一是採用統一的殺毒軟體及病毒特徵庫伺服器和國産殺毒軟體平臺日誌管理,可以提高網絡中心對學校電腦終端的管理、服務能力。確保辦公和教學電腦擁有易於管理並符合資訊安全管理要求,優化病毒庫及漏洞管理,節省網路資源。

二是建立健全資訊安全技術保障體系和安全管理體系,使學院資訊系統形成有效的安全防護能力、隱患發現能力和系統恢復能力,從而保證業務系統長期安全、穩定和高效運作,併為最終達到相應系統安全防護要求奠定堅實基礎,實現以安全保應用,用安全促應用的目標,以適應學院當下不斷擴展的業務應用和管理需求,滿足資訊安全等級保護要求的,核心對外服務之業務系統的全面安全測評要求,達成預備案條件及國家管理管理規範。

評價認為,該項目預計社會效益實現情況較好,可持續影響作用較為顯著,公眾滿意度情況較好。但項目滿意度調查還需進一步深入,現有滿意度調查問卷較為簡單、數量及人群覆蓋面較少,相關可持續影響的實現情況需進一步跟蹤並進行對比分析,績效支撐材料有待後續繼續收集。

(五)主要經驗及做法、存在的問題及原因分析

1.主要經驗

(1)持續規範項目管理,提高項目管理品質

為保障項目順利實施,首鋼技師學院分別制定了《首鋼技師學院"三重一大"決策制度實施辦法》、《首鋼技師學院內部控制管理手冊》、《首鋼技師學院專項資金項目管理辦法(試行)》、《首鋼技師學院採購管理辦法(試行)》、《首鋼技師學院固定資産管理辦法(試行)》及《首鋼技師學院票據管理辦法》等制度,由項目負責人牽頭負責,嚴格按照有關技術規格與標準對項目進行過程管理及驗收,協調推進工作任務順利開展。項目實施完畢後及時組織與第三方單位有關人員開展項目驗收,項目整體完成品質良好。

(2)加強財政資金管理,提高財政資金使用效益

財務預算支出審批執行逐級審批、分級把關的原則,對項目資金進行單獨核算,專款專用,各項費用依據市財政局批復資金使用範圍,以及有關財務規章制度規定的開支範圍及開支標準執行,不存在截留、擠佔、挪用項目資金情況,確保財政資金的使用符合相關政策法規要求,提高了財政資金的使用效率。

2.存在問題

(1)管理方面

項目實施方案內容不夠完善,對有序推進項目實施工作指導性不強。項目的組織實施、監督管理及驗收的過程資料收集不夠完整,項目過程管理體現不夠充分,日常監管工作有待完善。

(2)績效方面

項目績效資料及數據歸集不夠完整,有待後續年度繼續收集整理。部分內容缺乏績效成果方面的基礎性統計數據分析,滿意度調查較為簡單,樣本數量較少,影響項目的滿意度評價。

(六)有關建議。

1.進一步提高項目決策的科學性,規範填報項目績效目標表

加強前期論證和可行性分析,完善中長期規劃,細化階段目標,加強項目立項前期基礎工作,明確年度工作重點,深化可行性論證,規範決策程式。提高"花錢必問效,無效必問責"績效理念,強化績效意識,依據項目實施內容與任務需要,科學設置績效指標,細化量化項目績效指標,提高項目績效指標的可考量性。清晰設定績效目標,深入細化量化,使之具備明確的可衡量性,以便事後績效考核評估。

2.提高項目管理嚴謹性,進一步加強項目實施方案的研究工作

根據項目的特點,建立相關工作規範和品質標準,完善項目管理,實現全過程、全流程的精細化管理,全面履行項目單位管理主體職責,規範操作程式,完善內控管理制度,加強對第三方的監督與管理。重視項目實施方案的制定,注意落實主體監督管理責任,落實責任到人,明確分工合理組織,細化實施過程中重要工作的時間節點和階段性目標,對資金使用情況進行闡述,明確項目品質標準,加強風險預估與防範,有效推進項目實施,為項目的實施提供指導。

3.提高績效管理意識,建立健全項目績效資料的檔案管理制度

注意及時歸集項目績效成果資料,做好項目前期、中期、後期績效資料收集、管理工作及相關績效數據統計分析,充分展現項目績效成果、效果、效益,深入分析項目實施中的不足。做好滿意度調查,針對項目內容,結合管理需求及時組織開展不同服務對象的滿意度調查工作,明確調查對象及其範圍,根據項目內容和管理需求,科學設計調查問卷,加強對調查問卷的統計分析和結果應用,促進項目績效持續改進和提升,使財政資金取得更大的效果及效益。

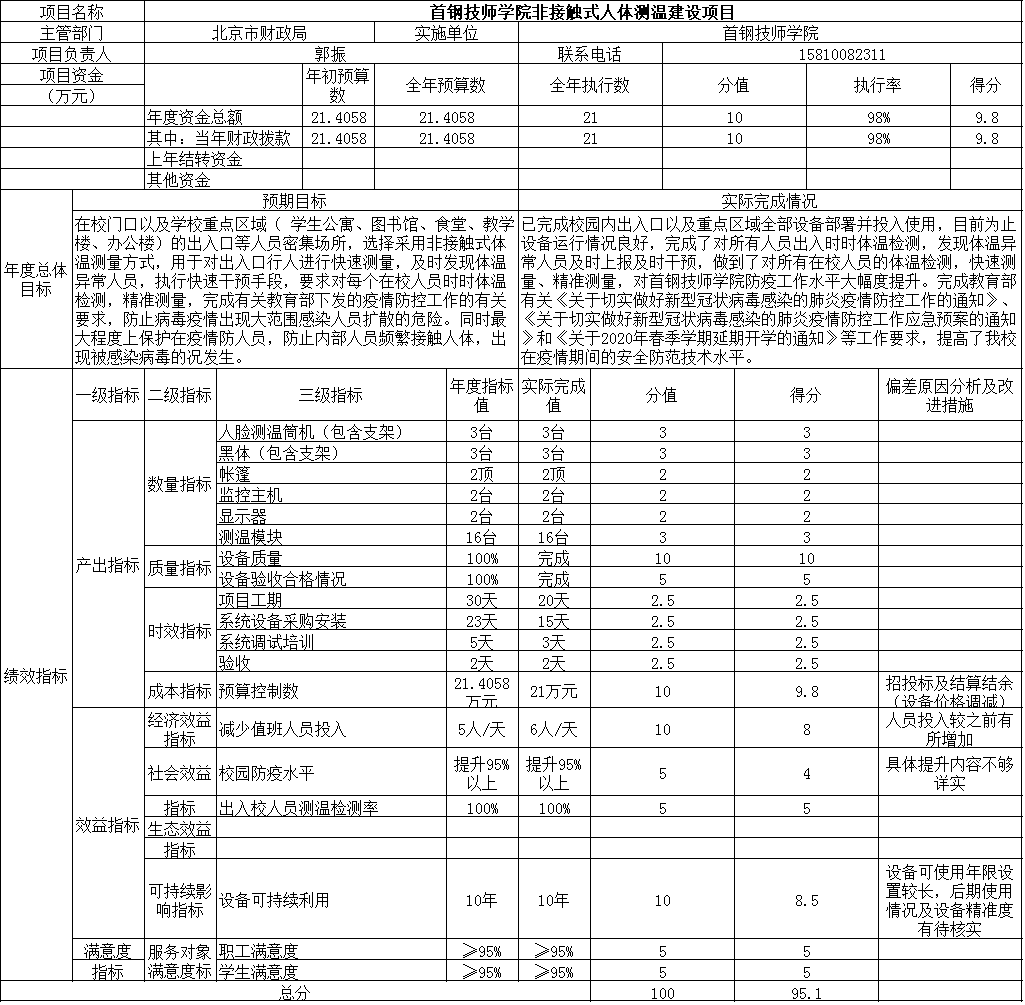

三、非接觸式人體測溫建設項目項目支出績效自評表