目 錄

第一部分 2020年度部門決算報表

一、收入支出決算總表

二、收入決算表

三、支出決算表

四、財政撥款收入支出決算總表

五、一般公共預算財政撥款支出決算表

六、一般公共預算財政撥款基本支出決算表

七、政府性基金預算財政撥款收入支出決算表

八、政府性基金預算財政撥款基本支出決算表

九、國有資本經營預算財政撥款支出決算表

十、財政撥款“三公”經費支出決算表

十一、政府採購情況表

十二、政府購買服務支出情況表

第二部分 2020年度部門決算説明

第三部分 2020年度其他重要事項的情況説明

第四部分 2020年度部門績效評價情況

第一部分 2020年度部門決算報表

報表詳見附件。

第二部分 2020年度部門決算説明

一、部門基本情況

(一)機構設置、職責

北京一輕控股有限責任公司是由北京國有資本經營管理中心出資、隸屬於北京市國資委的大型國有獨資公司。一輕控股按照建立現代企業制度的要求,不斷完善法人治理結構,公司設有黨委會、董事會、經營班子,董事會下設戰略與投資委員會、審計委員會、提名委員會、薪酬與考核委員會、合規與風控委員會,建立健全了120項管理制度。

1、機構設置

本公司內設黨委辦公室/董事會辦公室/公司辦公室/戰略委員會辦公室/黨委巡察辦公室、戰略發展部、經濟運作部、財務管理部、資本管理中心、人力資源部、法務部、審計部、基建環保部、安全行保部、資訊科技部、黨委組織部、黨委宣傳部、工會、團委、紀委綜合室/監督檢查室/審查調查室。

公司下屬10個部門預算單位,分別為北京一輕控股有限責任公司本級、北京輕工技師學院、北京一輕控股有限責任公司黨校、北京一輕控股有限責任公司老幹部活動站、國家輕工業樂器品質監督檢測中心、北京市日用化學産品品質監督檢驗站、北京市食品及釀酒産品品質監督檢驗一站、國家電光源品質監督檢驗中心(北京)、北京市鐘錶品質監督檢驗站、北京樂器研究所。

2、職責

北京輕工技師學院始建於1964年,是國家首批中等職業教育改革發展示範校、國家級高技能人才培訓基地、首批企業新型學徒制試點單位和人社部一體化課程改革試點單位。現有角門、門頭溝、東壩、天橋4個教學區,設置了24個部門。北京輕工技師學院主要培養中、高級技術人才,為社會提供中等職業教育,同時開展相關專業技能培訓。。

北京一輕控股有限責任公司黨校以開展領導幹部、黨務人員培訓、黨員輪訓及各類專業技術培訓為主,為企事業職工提供教育服務。

北京樂器研究所主要業務為提供樂器生産及相關新技術新材料新工藝中介服務;樂器新技術産品的開發、研製、生産試銷;樂器産品標準修訂;技術交流、諮詢、培訓、樂器期刊出版發行等。

國家輕工業樂器品質監督檢測中心、北京市日用化學産品品質監督檢驗站、北京市食品及釀酒産品品質監督檢驗一站、國家電光源品質監督檢驗中心(北京)、北京市鐘錶品質監督檢驗站主要業務為:為樂器、日化、食品釀造、照明電器、鐘錶等産品提供品質技術保障、監督檢驗、産品認證及進出口商品委託檢驗等。

北京一輕控股有限責任公司老幹部活動站主要職能為落實離休幹部政治、生活待遇及相關管理服務。

(二)人員構成情況

本部門無行政編制;事業編制418人,實有人數320人。

二、收入支出決算總體情況説明

2020年度收、支總計22043.66萬元,比上年減少3510.05萬元,下降13.74%。

(一)收入決算説明

2020年度本年收入合計21118.69萬元,比上年減少4435.02萬元,下降17.36%,其中:財政撥款收入18998.58萬元,佔收入合計的89.96%;上級補助收入0萬元,佔收入合計的0%;事業收入1679.83萬元,佔收入合計的7.95%;經營收入211.32萬元,佔收入合計的1.00%;附屬單位上繳收入0萬元,佔收入合計的0%;其他收入228.96萬元,佔收入合計的1.09%。

(二)支出決算説明

2020年度本年支出合計20910.93萬元,比上年減少3337.66萬元,下降13.76%,其中:基本支出12897.71萬元,佔支出合計的61.68%;項目支出7858.64萬元,佔支出合計的37.58%;上繳上級支出0萬元,佔支出合計的0%;經營支出154.58萬元,佔支出合計的0.74%;對附屬單位補助支出0萬元,佔支出合計的0%。

三、財政撥款收入支出決算總體情況説明

2020年度財政撥款收、支總計18998.58萬元,比上年減少3362.08萬元,下降15.04%。主要原因:北京一輕控股有限責任公司黨校結合自身發展規劃本年預算比上年減少項目經費。

四、一般公共預算財政撥款支出決算情況説明

(一)一般公共預算財政撥款支出決算總體情況

2020年度一般公共預算財政撥款支出18547.29萬元,主要用於以下方面(按大類):教育支出15329.17萬元,佔本年財政撥款支出82.65%;科學技術支出1489.35萬元,佔本年財政撥款支出8.03%;社會保障和就業支出686.28萬元,佔本年財政撥款支出3.70%;醫療衛生與計劃生育支出117萬元,佔本年財政撥款支出0.63%;資源勘探資訊等支出925.49萬元,佔本年財政撥款支出4.99%。

(二)一般公共預算財政撥款支出決算具體情況

1、“教育支出”2020年度決算15329.17萬元,比2020年年初預算增加34.98萬元,增長0.23%。其中:

“職業教育”2020年度決算12331.30萬元,與2020年年初預算基本持平。主要用於高技能人才綜合培養。

“進修及培訓”2020年度決算2997.87萬元,與2020年年初預算基本持平。主要用於為一輕系統、為社會培養人才開辦培訓班。

2、“科學技術支出”2020年度決算1489.35萬元,比2020年年初預算增加34.53萬元,增長2.37%。其中:

“應用研究”2020年度決算1489.35萬元,比2020年年初預算增加34.53萬元,增長2.37%。主要原因:按照全市統一政策調整人員經費。

3、“社會保障和就業支出”2020年度決算686.28萬元,與2019年年初預算持平。其中:

“行政事業單位離退休”2020年度決算686.28萬元,比2020年年初預算增加104.60萬元,增長17.98%。主要用於行政事業單位離退休費用支出。

4、“醫療衛生與計劃生育支出”2020年度決算117萬元,與2020年年初預算持平。其中:

“行政事業單位醫療”2020年度決算117萬元,與2020年年初預算持平。主要用於行政事業單位離休幹部醫療保險。

5、“資源勘探資訊等支出”2020年度決算925.49萬元,比2019年年初預算增加88.52萬元,增長10.58%。其中:

“製造業”2020年度決算925.49萬元,比2019年年初預算增加88.52萬元,增長10.58%。主要原因:按照全市統一政策調整人員經費。

五、政府性基金預算財政撥款支出決算情況説明

本年度無此項支出。

六、國有資本經營預算財政撥款收支情況

本年度無此項經費。

七、財政撥款基本支出決算情況説明

2020年使用一般公共預算財政撥款安排基本支出11294.69萬元,使用政府性基金財政撥款安排基本支出0萬元,使用國有資本經營預算財政撥款安排基本支出0萬元,其中:(1)工資福利支出包括基本工資、津貼補貼、獎金、伙食補助費、績效工資、其他社會保障繳費、其他工資福利等支出;(2)商品和服務支出包括辦公費、印刷費、諮詢費、手續費、水費、電費、郵電費、取暖費、物業管理費、差旅費、因公出國(境)費、維修(護)費、租賃費、會議費、培訓費、公務接待費、專用材料費、勞務費、委託業務費、工會經費、福利費、公務用車運作維護費、其他交通費、其他商品和服務等支出;(3)對個人和家庭補助支出包括離休費、退休費、撫恤金、生活補助、救濟費、醫療費補助、助學金、獎勵金、其他對個人和家庭的補助等支出。(4)其他資本性支出包括辦公設備購置、專用設備購置等。

第三部分 2020年度其他重要事項的情況説明

一、“三公”經費財政撥款決算情況

“三公”經費包括本部門所屬2個事業單位。2020年“三公”經費財政撥款決算數10.46萬元,比2020年“三公”經費財政撥款年初預算13.86萬元減少3.40萬元。其中:

1.因公出國(境)費用。2020年決算數0萬元,與2020年年初預算數持平。

2.公務接待費。2020年決算數1.23萬元,比2020年年初預算數2.26萬元減少1.03萬元。主要原因:落實厲行勤儉節約要求,嚴格控制公務接待數量規模和接待標準,公務接待費相應減少。2020年公務接待費主要為下屬單位輕工技師學院、一輕黨校用於校際參觀接待。公務接待2批次,公務接待76人次。

3.公務用車購置及運作維護費。2020年決算數9.23萬元,比2020年年初預算數11.60萬元減少2.37萬元。其中,公務用車購置費2020年決算數0萬元,與2020年年初預算數持平。公務用車運作維護費2020年決算數9.23萬元,比2020年年初預算數11.60萬元減少2.37萬元,主要原因:由於公務用車改革,公務用車加油費支出有所減少。2020年公務用車運作維護費中,公務用車加油4.00萬元,公務用車維修1.98萬元,公務用車保險1.60萬元,公務用車其他支出1.64萬元。2020年公務用車保有量9輛,車均運作維護費1.03萬元。

二、機關運作經費支出情況

不屬於機關運作經費統計範圍。

三、政府採購支出情況

2020年政府採購支出總額5212.25萬元,其中:政府採購貨物支出4299.34萬元,政府採購工程支出436.86萬元,政府採購服務支出476.06萬元。授予中小企業合同金額4757.74萬元,佔政府採購支出總額的91.28%,其中:授予小微企業合同金額4121.84萬元,佔政府採購支出總額的79.08%。

四、國有資産佔用情況

2020年車輛9台,188.94萬元;單位價值50萬元以上的通用設備22台(套),單位價值100萬元以上的專用設備1台(套)。

五、政府購買服務支出説明

2020年政府購買服務決算0萬元。

六、專業名詞解釋

1.“三公”經費:是指單位通過財政撥款資金安排的因公出國(境)費、公務用車購置及運作費和公務接待費。其中,因公出國(境)費指單位公務出國(境)的國際旅費、國外城市間交通費、住宿費、伙食費、培訓費、公雜費等支出;公務用車購置及運作費指單位公務用車購置支出(含車輛購置稅、牌照費)及單位按規定保留的公務用車燃料費、維修費、過路過橋費、保險費、安全獎勵費等支出;公務接待費指單位按規定開支的各類公務接待(含外賓接待)支出。

2.機關運作經費:是指行政單位(含參照公務員法管理事業單位)使用一般公共預算財政撥款安排的基本支出中的日常公用經費支出,包括辦公及印刷費、郵電費、差旅費、會議費、福利費、日常維修費、專用材料及一般設備購置費、辦公用房水電費、辦公用房取暖費、辦公用房物業管理費、公務用車運作維護費以及其他費用。

3.政府採購:指各級國家機關、事業單位和團體組織,使用財政性資金採購依法制定的集中目錄以內的或者採購限額標準以上的貨物、工程和服務的行為。

4.政府購買服務:是指各級國家機關將屬於自身職責範圍且適合通過市場化方式提供的服務事項,按照政府採購方式和程式,交由符合條件的服務供應商承擔,並根據服務數量和品質等因素向其支付費用的行為。

5.基本支出:指為保障機構正常運轉、完成日常工作任務而發生的人員支出和公用支出。

第四部分 2020年度部門績效評價情況

一、績效評價工作開展情況

北京一輕控股有限責任公司對2020年度部門項目支出實施績效評價,評價項目45個,佔部門項目總數的88.24%,涉及金額6737.92萬元,評價結果良好。其中,部門評價項目1個,涉及金額179.44萬元,評價得分在80(含)-90分1個;單位自評項目44個,涉及金額6558.48萬元,評價得分均在90分(含)-100分41個,評價得分在80(含)-90分3個。從評價情況看,項目立項符合相關管理規定,立項程式規範,績效目標設定合理,項目預期産出效益和效果總體實現;財務管理制度規範健全,項目資金管理嚴格落實相關制度規定,財務核算規範。從實際效果看,下屬北京輕工技師學院及北京一輕控股有限責任公司黨校的辦學條件和各專業實訓條件通過項目實施得到了大幅度改善,深化了學科教學改革,促進教育公平,完善職業教育體系,構建人才培養“立交橋”,實現教學資源利用率最優化和最大化,提高了學員的專業技能,增加了相關專業社會人員培訓,社會效益、服務對象滿意度都較高。

二、項目績效評價報告

(一)基本情況;

1、項目主要內容

建設按照一體化教學模式進行規劃,由一體化教室和大師工作室兩部分組成。主要建設內容包括:電腦角膜曲率計、電腦查片儀、手動視力檢查器、自動視力表、綜合驗光臺、磨邊機、半自動磨邊機、手動倒邊機、開槽機等驗光實訓室設備購置;智慧黑板、課程資源、無線投屏器、中控及教師機等教學及配套設備購置;實訓室環境裝飾。

2、項目資金情況

該項目共申請財政資金299.06萬元,用於驗視光實訓基地建設。資金分2年度撥付,2019年12月9日,市財政局下發《關於北京輕工技師學院部分項目納入2020年預算的證明》,明確該項目納入項目單位2020年預算。2020年2月8日,市財政局以《北京市財政局關於批復北京一輕控股有限責任公司2020年預算的函》(京財教育指〔2020〕120號)批復項目2020年度預算179.44萬元,全部來源於財政撥款。

截至2020年12月31日,該項目實際到位179.44萬元,實際支出179.44萬元,主要支出內容為:專業設備購置179.44萬元,項目資金執行率100%。2020年度該項目資金無結余。

(二)績效評價工作開展情況;

績效評價工作程式主要分為準備評價、實施評價、評價報告撰寫三個階段。

(1)評價準備階段

①接受委託,成立績效評價工作組。受北京輕工技師學院委託,中審眾環會計師事務所于2021年4月成立了績效評價工作組,對該項目進行績效評價。根據任務分工,考評工作組成員3人,設組長1名,副組長1名,組員1名,明確了考評工作組各成員的職責及績效評價工作要求,確保績效評價工作的有序開展。

②制定工作方案,明確時間進度要求。考評工作組根據首次入戶調研及取得的首批資料了解項目基本情況,認真研究制定了績效評價工作方案,確定評價思路,明確責任主體、具體工作內容和進度安排等事項,制定項目評價工作方案。

(2)評價實施階段

①收集整理資料,進行初步審核。考評工作組在入戶調研的基礎上,結合初期收集資料情況,對資料進行核實、整理,形成工作底稿。並將結果與項目實施單位反覆進行溝通,形成初步審核意見。

②遴選專家,組建專家評價工作組。考評工作組根據項目的特點,依據客觀、公正的原則,遴選2名管理專家、1名財務專家和2名業務專家組成專家評價工作組。

③資料分析,資訊匯總

項目績效報告復核。績效評價工作組在規定時間內按要求對項目單位提交的項目績效報告和相關材料的完整和真實性進行復核。復核內容主要包括:項目績效報告中各項內容的完整性、真實性,各項數據的邏輯關係、勾稽關係的準確性。發現問題,及時反饋意見,要求項目單位進行補充、完善。對重要的和存在疑問的基礎數據資料進行核實確認,確保評價數據的真實性。

編制專家評價資料手冊,提交專家考評工作組成員。根據具體評價要求和評價項目情況,考評工作組按照指標體系內容對資料分類整理並裝訂成冊,形成專家資料手冊,並提交給專家考評工作組成員審閱資料。

④召開專家預備會,完善指標體系。考評工作組于2021年4月20日組織召開了專家預備會,5位專家從各自專業角度,結合對項目的整體了解情況,明確對項目的關注重點,針對存在的問題形成初步的意見,並細化評價指標體系。會後,根據預備會專家提出的疑似問題及補充資料意見,考評工作組匯總後及時反饋給項目單位。

⑤召開專家評價會。項目單位補充資料後,由評價工作組于2021年4月29日組織召開了專家評價會,評價會上,專家組認真聽取項目單位對項目實施情況的介紹,對一些問題或疑似問題進行質詢,結合項目單位的解答及實際情況,專家組討論後形成最終評價意見,並根據指標體系進行客觀、公正的評分,形成《北京市項目支出績效評價專家評分表和意見書》。

(3)評價分析階段

①撰寫績效評價報告。評價工作組在專家評價會結束後,匯總專家打分,確定績效級別。結合專家評價意見,工作組撰寫績效評價報告。

②修改和完善績效評價報告。績效評價工作組提交績效評價報告後,項目單位對報告內容的真實性、完整性進行審核,與項目單位溝通初步評價意見,核實相關具體問題,明確反饋意見。

③形成正式績效評價報告。績效評價工作組在項目單位反饋意見的基礎上,對評價報告進行修改和完善,形成正式績效評價報告。

④報送績效評價報告。考評工作組將定稿並裝訂成冊的績效評價報告報送給項目單位。

(三)綜合評價情況及評價結論(附相關評分表);

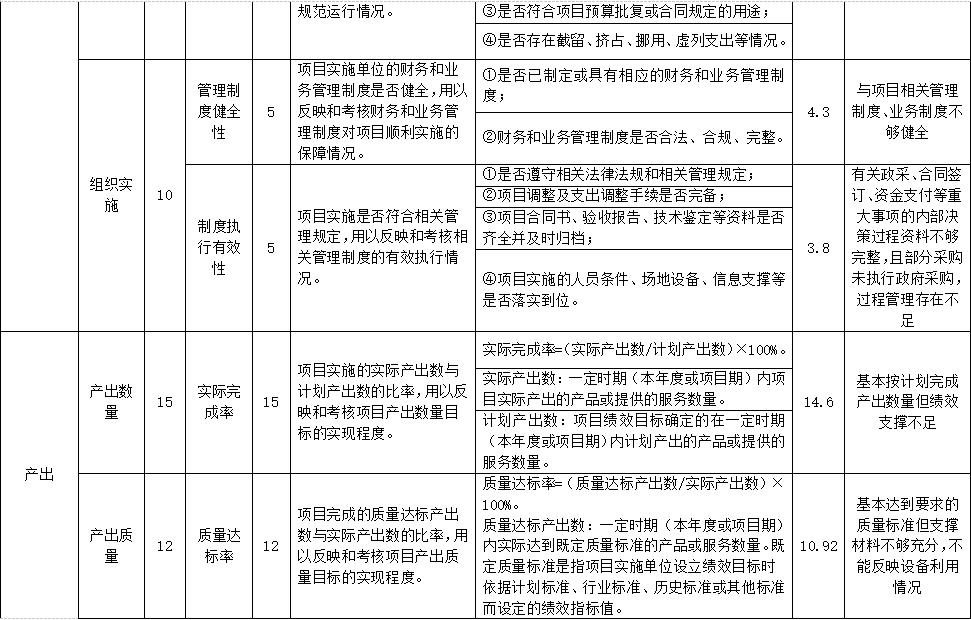

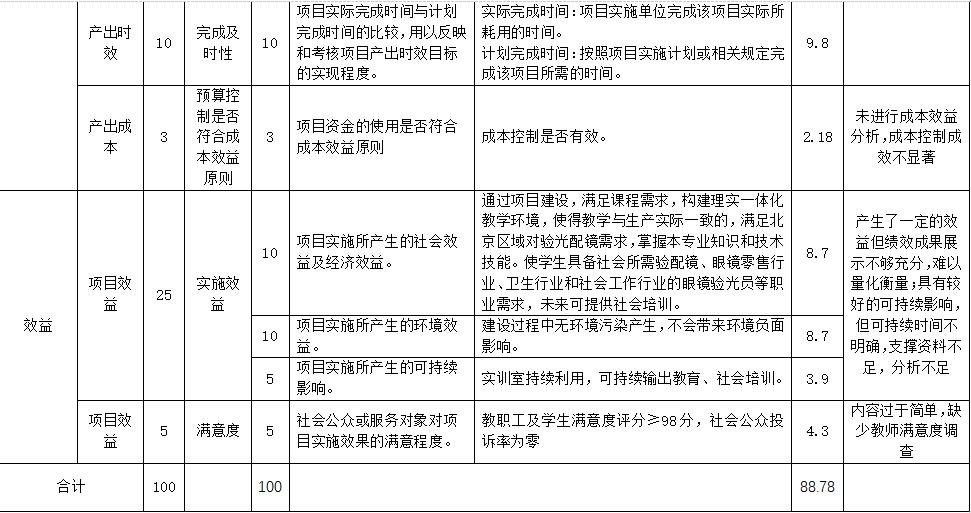

經評價,該項目綜合考評得分88.78?分。其中,項目決策8.18分,項目管理17.50分,項目産出37.50分,項目效益25.60分,綜合績效評定結論為“良好”。

(四)績效評價指標分析;

1、項目決策情況:項目決策指標,滿分10分,評價得分為8.18分,該項目立項依據較為充分,已列入2020年度工作計劃,與職責相符,屬於公共財政支援範圍,項目申請、設立過程較為規範完整;總體績效目標設立明確,符合項目單位的實際需求,與年度工作計劃相關,工作目標結果導向清晰;預算編制較為細化,預算編制依據較為充分完整,並經過了專家論證及預算評審,項目預算內容與項目實施內容匹配。

2、項目過程情況:管理過程指標,滿分20分,評價得分17.50分,財務管理制度和內部控制機制基本健全,項目資金支出管理較為嚴謹,嚴格按照項目預算內容執行,且在實際執行過程中,預算經費專款專用、獨立核算,能夠對項目資金的安全性、有效性提供有力保障;項目組織較為健全,項目採取公開招投標進行採購的流程較為規範,措施較為到位,能夠確保項目的順利實施;該項目過程管理基本規範,制定了相關管理制度,項目組織較為嚴謹,措施管理比較到位,項目監督、反饋、溝通、協調機制比較健全。

3、項目産出情況:項目産出指標,滿分40分,評價得分37.50分,項目産出達到預期目標,按預計目標完成了設備購置及安裝任務。截至2020年12月31日,設備已全部到位,驗收合格率100%。

4、項目效益情況:項目效益指標,滿分30分,評價得分25.60分。該項目預計社會效益實現情況較好,可持續影響作用較為顯著,公眾滿意度情況較好。

(五)主要經驗及做法、存在的問題及原因分析;

1、項目立項依據不足,績效目標申報表填報科學性有待提高。

2、預算編制準確性不足,項目管理存在薄弱環節。

3、績效管理意識不足,項目績效資料歸集不夠完整。

(六)有關建議。

1、提高項目決策的科學性,科學編制績效目標表。

2、規範項目管理程式,提高預算及項目管理嚴謹性。

3、提高績效管理意識,加強績效成果的收集與展示。

三、項目支出績效自評表

詳見附件。